���g(sh��)�����Ƅ�֧������ȫ�wϵ�в�����

��Դ:վ�L��AiWeTalk�Ŀ��g 2014-01-10

����ԭ��(bi��o)�}�����g(sh��)����������Ƅ�֧����߀�Ǻܲ���ȫ

������(d��o)�x��ǰ�Εr(sh��)�g�������f�ŵ��Ƅ�֧���Ⱥ����ְ�ȫ���@һ�c(di��n)�������H��ٝͬ�����������^������֙C(j��)�ӑB(t��i)���Ƶ��о����@��Ҳ���f�ɾ���

�����ڰ�ȫ�I(l��ng)���Ѓɂ�(g��)������ԭ�t��

����1�� �]�н^����ȫ����ȫ�������ģ�

����2�� ���еĺ��Ρ����㶼���Ԡ�����ȫ�̶Ȟ���r(ji��)����ֻ�ǿ�����Ι�(qu��n)���T����

������(g��)���J(r��n)�������֙C(j��)��֧�������N�l������Ƿȱ���h(hu��n)���в���������r(sh��)�^�������X��������֧�����������ƏV�Ŀ���ʽ�֙C(j��)֧����Փ�ό��ڂ��y(t��ng)��POS�C(j��)֧���������ڇ�(y��n)�����x�ϵ��֙C(j��)֧�����������@�ﺭ�w�ķ�����

�����Ƅ�֧����������ă���

�������ε��Ñ������o�B(t��i)�ܴa�������ױ��ƽ��`ȡ�ģ��oՓ��νM�ϔ�(sh��)�ֺ���ĸ������λ�����ѽ�(j��ng)���ܝM��������֧���İ�ȫҪ�������������y��Ŀǰ�ձ���á��Ñ���+�ܴa+��耡�����һ�ķ�ʽ�팍(sh��)�F(xi��n)�Ñ����ݵ��J(r��n)�C�����Ñ������ܴa�����������y���_���r(sh��)�O(sh��)������������耡��������d��U�ܱ��棨Ҳ���y�аl(f��)�ţ��Ĕ�(sh��)���C�������y�аl(f��)�ŵĎ����@ʾ������λ����λ�ĄӑB(t��i)������

�����oՓ�ǔ�(sh��)���C��߀�DŽӑB(t��i)���������Ǵ��������ݵ�Ψһ�������ͺñ����ָ�y�����Ψһ��(bi��o)�R�������y�ж�����ÿһ��(g��)�Ñ�������Ψһ�Ĕ�(sh��)���C�����߄ӑB(t��i)��������֮��Ȼ��

�����Ñ��ġ���耡���PC�C(j��)��(d��)�������֧�����������Ҫ�����������ʹ���^�W(w��ng)�y�Ŀ͑�һ��ӛ���������(sh��)���C���ǂ����PC�C(j��)��Ӳ�P�����֮���ԬF(xi��n)��Ҫ��ݵ�һ��(g��)��(d��)����U���������Ǟ��ˌ���ġ���耡��cPC���x���@������ʹ�кڿ��܉����������X���]�Д�(sh��)���C�����߄ӑB(t��i)�����@ʾ�Ĕ�(sh��)��Ҳ�o������Y����D(zhu��n)����

����ǰ������һЩ�Ñ�����X֧������ӛ��U�ܶ����ڿ͌��y���~�����Y���D(zhu��n)�������ԣ��F(xi��n)�ڵľW(w��ng)�y�����˳��ĕr(sh��)���������������U��߀δ�ε������h���ε�U�ܡ����ӑB(t��i)���Ʋ������@��(g��)���}����

����U�ܵIJ���ϵ�y(t��ng)�nj��е����������˕��ƽ�U�ܣ�������ֻҪU�ܲ���PC�C(j��)����ԓP(y��ng)CҲ�͟o���c�y�н���һ�l���ܵ��������������һ�Ӻ܈�(ji��n)�̵ı��ϡ�

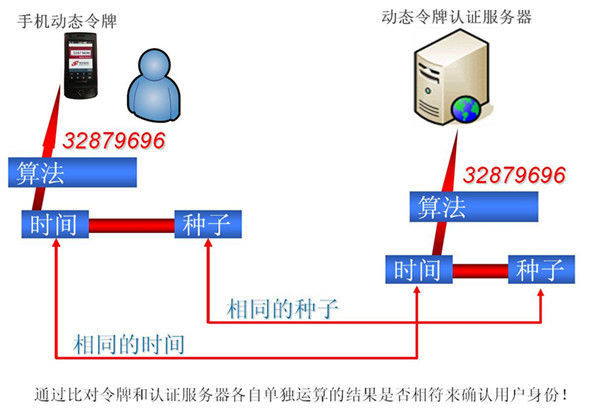

�����ӑB(t��i)���ƵĹ���ԭ���Ǻ��ε��f����һ�N�ܴa�㷨����Փ�ρ��v��ֻҪ������L�ĕr(sh��)�g�����õ��O(sh��)�����κ��ܴa����ͨ�^�F�e�������ƽ����������е��ܴa�M��ȫԇһ�Ρ������ڄӑB(t��i)���Ƶ�һЩ�㷨����MD5��SHA-1����ʹ�øF�e���������ě_ͻ������Ҫ�M(j��n)��2^80���\(y��n)�����@�����҂����f���������ܡ�ԇ���҂�ʹ��һ�_ÿ���\(y��n)��30�|�ε�Ӌ(j��)��C(j��)���\(y��n)�øF�e��ȥ����һ��(g��)�_ͻ�����ҵ���ֹ��Ҫ���M(f��i)���ٕr(sh��)�g�أ������Ҫ1200�f��������

����Ŀǰ��ʹ�õ�����(j��)���^�죨�]�п����κν�B�������c(di��n)��ƶ��ńӑB(t��i)���Ʒ�ʽ�����Ñ����o��һ��(g��)�ӑB(t��i)���ƵČ�(sh��)�w������(w��)����ͨ�^���žW(w��ng)�P(gu��n)���ӑB(t��i)���ưl(f��)���������^�ӑB(t��i)���������Dz���׃�ӵ���λ���߰�λ��(sh��)�֡���(sh��)��һ�����F(xi��n)�������؏�(f��)���@�ͱ��C�˼�ʹ�ڿ`ȡ����ܴa���^���ܴa�Ĵ�����ں���Ҳ�o���M(j��n)��ϵ�y(t��ng)�M(j��n)�������J(r��n)�C���������ӑB(t��i)�����Еr(sh��)Ҳ��һ���Կ�����One Time Password�����QOTP���ӑB(t��i)���ƵĴ��r(sh��)�g�Ď���犵��ׂ�(g��)С�r(sh��)���{(di��o)������(j��)�㌍(sh��)�H�đ�(y��ng)�È����O(sh��)����һ���30-60����Qһ����

�����ӑB(t��i)���Ƶ��@ʾ��(sh��)��������ij�N�㷨�\(y��n)������������(w��)�����\(y��n)�����һ��(g��)�Y(ji��)������ͨ�^���Űl(f��)�ͽo�֙C(j��)�ˣ�Ȼ���Ñ��@��λ��(sh��)����������f������(w��)�����M(j��n)�Ќ��ȣ��(y��n)�C�Ñ����������@���Ȳ�ȥ���]�ܴa�����㷨�Ŀɿ��ԣ��Ƿ������MD5���ǘӈ�(ji��n)�̣��қ]�п����κ��Y���f֧���ܴa���úηN�㷨�������u�r(ji��)�����H�Ͷ��ł��f�ܴa���ʹ��ڿ��_(d��)�ԺͰ�ȫ�ԵĆ��}��

��������(j��)Ŀǰ�\(y��n)�I�̵�ƽ��ˮƽ�����ŵĵ��_(d��)�ʴ�s��95%������������һЩ������r���繝(ji��)�������п��ܕ��l(f��)�����t���Gʧ�ĬF(xi��n)�����ȷ��f�������^ȥ���pʮһ������һ�㲻�����P(gu��n)�I��Ϣ�����Gʧ���r(sh��)�����У��Ă��f��Ҳ���ڡ�best effort���M�����鷶����

���������������mȻ�ڂ��f������(b��o)���Ǽ��ܵģ�����Ȼ���ױ��r�����ƽ����@�ӣ�Ҳ����ɄӑB(t��i)�ܴa��й¶�������������ĄӑB(t��i)������ʽ��һ��(g��)��(d��)�����κ��O(sh��)�䣨�oՓP(y��ng)C߀���֙C(j��)����Ӳ���O(sh��)����Ҳ��U��һ�ӣ��ܶ��y�����Cȯ��˾���ã���ֻ�Ƕ�һ��(g��)�@ʾ��(sh��)�ֵ���Ļ��

�����ӑB(t��i)����һ�������ʹ���^���Ќ��������c����(w��)���l(f��)��ͨӍ���Ñ�������ͨ�^���н�ȡ��

�����ӑB(t��i)���ƃ�(n��i)���ǿ�һ��(g��)СCPU�����c����(w��)��ͬ�ӵ��㷨�քe�\(y��n)������ÿһ�r(sh��)��������(w��)�����ӑB(t��i)���ƵĔ�(sh��)�ֶ���һ�µ����������oՓ�Εr(sh��)��Ҫ���ݵ��J(r��n)�C���o��ͨӍ���ӑB(t��i)���Ƹ�����(w��)���Ĕ�(sh��)��Ҳ���������_��

�����oՓ�ǔ�(sh��)���C����߀�DŽӑB(t��i)�������Ƅ�֧������Ҫһ��(g��)���x�ġ���耡������ܷQ���ϰ�ȫ��Ŀǰ�ҿ����Ķ���(sh��)��Q�������@���涼��Ƿȱ���ǻʵ۵����b��

�����֙C(j��)�����İ�ȫ�o�����C

���������֙C(j��)�Ŀ����ռ���ʹ������֙C(j��)�ѽ�(j��ng)�c������֙C(j��)����ͬ�ն��Z�������ڎ��o�˷����ͬ�r(sh��)��Ҳ��PC�ˎ��o��ҵĆ��}��(f��)���^�������֙C(j��)�ϵĸ��N©���ӳ����F�������ǻ����_�ŵİ�ϵ�y(t��ng)���֙C(j��)���ڷ����ͬ�r(sh��)��Ҳ�����˄e�˸`ȡ�����Ϣ���κ�һ��(g��)��(y��ng)���������Բɼ�����T��˽����Ϣ���O���֙C(j��)���ڲ��÷��]ϵ�y(t��ng)��Ҫ�Ժ�һ�c(di��n)����Ҳ���Ǜ]��©����ֻҪ���Ŀɞ���߀���п��ӿ��@�����@һ�ӭh(hu��n)���������֧����������c(di��n)���㱼���ĸ��X��

�����mȻ�F(xi��n)�������֙C(j��)���360��ȫ�l(w��i)ʿ����ȫ�ܼҵȵ��������]��һ��(g��)�������ИI(y��)��(bi��o)��(zh��n)Ҏ(gu��)�����ԓ�������ֻ��һ��(g��)���h��������(sh��)�W(w��ng)�˸���һ�o��֪����ʹ�����˽��hҲ������PC���ǘӏ��ݑ�(y��ng)����

����֮ǰ���֙C(j��)��(y��ng)����������ڷ��P(gu��n)�II(y��)��(w��)����ʹ��Щ��Ϣй¶Ҳ�o�����������������Á�֧����ֱ�Ӹ��X���ĘI(y��)��(w��)����(g��)���J(r��n)��߀�Ǟ�r(sh��)�^����

�����C�������ɂ�(g��)���棬����߀���J(r��n)���Ȅe�������֙C(j��)����֧�������֙C(j��)�İ�ȫ�wϵ������f�ɡ�����������һ�����������Ƅ�֧������҂�Ҳ�������Լ��Ľ�Q������������\(y��n)�I�̂����֙C(j��)֧��Ҏ(gu��)�����������������_�ġ���耡��ְl(f��)�ĭh(hu��n)��(ji��)���f���@һ���}�ѽ�(j��ng)������������ҕ�����ԕr(sh��)�����@������һ��(g��)���ɽ�Q�Ć��}��ֻ��Ŀǰ���в�������

�����֙C(j��)֧���ij�·

����ǰ�������Ŀǰ���֙C(j��)֧�����ڵĆ��}������μ����]���ƄӶ˱������Q�@һ���}����(g��)���J(r��n)�����б��^���Ƶ���耰l(f��)�ź���C(j��)�Ʋ�������һ��(g��)�����Ľ�Q������

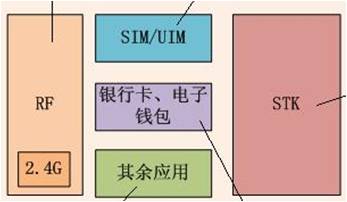

��������Ŀǰ���Կ�Ҋ�Įa(ch��n)Ʒ�������ѽ�(j��ng)���к����аl(f��)�У�����ŷ֞����������һ���NFC����֧�����@Ҳ�ǂ�(g��)����õ�δ����һ�N֧����ʽ���ڶ����ͨ�^����O(sh��)��������耵ı�����������nj�֧���L(f��ng)�U(xi��n)�D(zhu��n)����PC����

������������������������^�������O(sh��)���֧���������б��^��(y��n)��Ľ��ڙC(j��)��(g��u)�������ı��|(zh��)���x�ρ��f����ɷN�����䌍(sh��)߀�ǂ��y(t��ng)֧�����������m(x��)��ֻ�ǓQ�˂�(g��)�֙C(j��)�K�˵���ʽ���ѡ�NFC����Ŀǰ߀���ڰl(f��)չ�е�һ��(g��)�������������ĽK���R�e�O(sh��)�䣨POS�C(j��)������߂��y(t��ng)POS�C(j��)���죩�Լ��K�˘�(bi��o)��(zh��n)��13.56M&2.4G���Ĵ���������r(sh��)����

����3.1��NFC����֧��

����NFC��Near Field Communication�s�����������x�o��ͨӍ���g(sh��)����һ�N�ǽ��|ʽ�R�e�ͻ�(li��n)���g(sh��)���������Ƅ��O(sh��)�������M(f��i)���Ӯa(ch��n)Ʒ��PC �����ܿؼ������g�M(j��n)�н����x�o��ͨ����

����NFC�����ݱ�����ȫѸ�ٵõ���ϲ�������ձ���DOCOMO��s��������ǰ���Ƴ���FeliCa�Ƅ�֧���I(y��)��(w��)������NFC���ܵ��֙C(j��)�Ñ�������ͨ�^�֙C(j��)��ȫ����am/pm�B�i��ُ����

����NFCĿǰ�Ĺ����l��ֻҪ��13.56M��2.4G�ɷN���@Ҳ���y(li��n)�c�Ї��Ƅ�֮�����t�tδ���_(d��)��һ�µ���Ҫԭ������?y��n)��y(li��n)�A��Ę�(bi��o)��(zh��n)��ǰ�ߣ����ƄӃA��Ę�(bi��o)��(zh��n)�Ǻ�����2012��6�ɼ���K��ӆ�����f(xi��)�h�f���p���������@һ�����_(d��)����ij�N�ׅf(xi��)��

��������ʽ����NFCĿǰ��Ҫ��Ҳ���Էֳ���βʽ��RFID-SIM����ʽ��

������βʽ���ǟo����Q�֙C(j��)�������l���ܲ��ּ������p����SIM/UIM���������l�����쾀ֱ���cSIM/UIM�����ٹ��_���B�����l�쾀���Բ�����β�ķ�ʽ�cSIM/UIM�����B��Ҳ�ɶ������֙C(j��)����

������βʽ�ĺ�̎�ǟo����Q�֙C(j��)��ֻ����QSIM���������Ƅ��\(y��n)�I����SIM/UIM�����d��ȫ���Ƅ�֧����(y��ng)�õ�Ҫ�����쾀����SIM/UIM����β��ʽ���֙C(j��)���^Ҫ���^��������ÿ���֙C(j��)���m�ϲ��ô˷�ʽ��

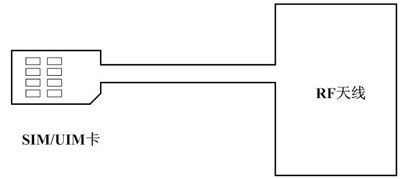

����RFID-SIM�������Ì����l��Ԫ���������lģ�K���쾀��ֱ�Ӽ��ɵ���ԴSIM/UIM���ϵķ�ʽ�����������l�ʞ�2.4GHz��Ŀǰ���Ї��Ƅ���Ҫ���õ��Ǵ˷�����

�����oՓ����βʽ��߀��RFID-SIM��ģʽ����耶����Ա����ڪ�(d��)��������X���惦���������е�SIM����(y��ng)�������ͨ�^һ�Nֻ��SIM���S�̲��еľ��g�����g�������������˺��y�ƽ������������ǰ�ȫ��������������(j��ng)���^һ��SIM��(y��ng)�������g�^�̷dz���(f��)�s��������糣�õ�ϵ�y(t��ng)������SIM���S�̻������������\(y��n)�I��֮��ĵ������ṩ����(w��)����

����.2��������O(sh��)��������

����Ŀǰ�������ć��@�֙C(j��)������SIM������ӵ��Ƅ�֧������Ҳ�����N��һ�N�����X����������������֧��������ď��֙C(j��)���l�����ˢ���۷�����߀��һ�N�����֙C(j��)��SIM�����NƬ�����������N�����֙C(j��)��SD���б��攵(sh��)���C�����y(li��n)�����]�^�˷�������

������ӿ���ʽ

�����@һ�N��ʽ���Ԍ�һ��(g��)��ӵ�ˢ���۲����֙C(j��)�����l�ӿڣ��Ķ�ʹ�֙C(j��)׃����һ��(g��)�Ƅ�POS�C(j��)����ֻ�������֙C(j��)��ͨӍ���\(y��n)�㹦��������耿��Ա����ڿ����O(sh��)������������Ҫˢ���ĕr(sh��)�����K�����������r(sh��)�g���ۺ��֙C(j��)�K���Ƿ��x��B(t��i)�ġ��@�Ӿͱ��C����耺��֙C(j��)�K�˷��x��Ŀ�����Ķ��_(d��)���֙C(j��)֧����ȫ��Ŀ�ġ�

�����֙C(j��)�NƬʽ

�����@�N��ʽ��Ҫ���@ԭ�е�SIM���M(j��n)�и��졣��ԭ����SIM�����A(ch��)�����N��һ��(g��)С�NƬ���NƬ�cSIM�����Ժ϶���һ������ԭ����SIM�������֙C(j��)�NƬģʽ��֧���������ͨ�^SIM����(y��ng)�òˆΌ�(sh��)�F(xi��n)������ÿ��(g��)�˵��֙C(j��)��������һ��(g��)SIM����(y��ng)�õIJˆ����Ñ��_�����NƬģʽ��ɺ�����Ҫ�Ì��õ�POS�C(j��)������_���������c�\(y��n)�I�̟o�P(gu��n)���Ƿ���(w��)�ṩ�̵ķ���(w��)��������

������Փ�ρ��v���NƬʽ���NƬҲ�Ǹ��֙C(j��)���x�������Ҳ���Ա������NƬ�������ң��NƬ�ļ���C(j��)��Ҳ��Ҫͨ�^POS�C(j��)�dz���(f��)�s�����I(y��)�����̌�(sh��)�F(xi��n)���������NƬʽ��֧��Ҳ�ǰ�ȫ����

����SD��ģʽ

�����Ї��y(li��n)Ҳ�����]�^SD��ģʽ�������֙C(j��)��SD���б��攵(sh��)���C����Ҳ����������Ñ��F(xi��n)��Ҫ���b������SD���еĿ͑��˳���Ȼ����Ҫ�_������ԓ�͑����������d���攵(sh��)���C������耣���Ȼ��Ϳ���ͨ�^�͑����е����P(gu��n)�������֧������

�����������Nģʽ����Ŀǰ�֙C(j��)֧���I(l��ng)����^���������N����O(sh��)��Ĺ�����ʽ����(g��)�˱��^�A�۷�����һ����׃?n��i)˵�ʹ���?x��)�T��Ҳ�o�轉�������Q���ÿ����NƬ��ʽ�_�����̷dz���(f��)�s����Ҫ�Ќ����Ì��õ�POS�C(j��)��������ڴ���e�ƏV��SD��ģʽ�ļ����ǂ�(g��)���}���������耱�����SD��������̫�������Ñ�ֻ��ʹ��֧���ĕr(sh��)��œQ�ό��õ�SD��������L�ڔy�����а�ȫ�[��������ͬU����PC�C(j��)���L�B��һ�ӣ���

����3.3���D(zhu��n)����PC�˽�Q

���������N��Q������Ŀǰ֧����ģʽ����?y��n)��Ñ����Բ���ֱ�����ƄӶ��P(gu��n)(li��n)�y�п�����ͨ�^֧�����~������һ�Ӿ��_���Ñ���ȫ����ͨ�^PC�˵IJ�������ɏ��y���~����֧�������P(gu��n)(li��n)�����D(zhu��n)�~����ͨ�^PC���c�ƄӶ�һ�µ�֧�����~�����ُ�I��Ʒ��֧�����@�Ӽ������L(f��ng)�U(xi��n)��Ҳֻ��֧�����ƄӶ��~�����L(f��ng)�U(xi��n)�����������y�п������Y����L(f��ng)�U(xi��n)������PC�����֧���ѽ�(j��ng)�Ƿdz�����ĘI(y��)��(w��)�ˡ���(d��ng)ȻҲ�е��Ñ�ϲ�g���ƄӶˁ����֧�������y�п����P(gu��n)(li��n)����(g��)�˽��h��Ҫ�@ô����

������������Ҫ���֙C(j��)���֧����Ԓ����ô��(g��)���J(r��n)���ɷN����߀�ǿ�ȡ������һ�NNFC����֧������Ҫ�ȴ�����(g��)�wϵ�Ľ�����������(bi��o)��(zh��n)��POS�C(j��)�O(sh��)��ȡ�

���������Ľ�Q��������(g��)���J(r��n)���в��������䰲ȫ���д�������

�ҵ��uՓ

| ����~̖�� | �ܴa�� | ����ע�� | �һ��ܴa |

�����]

- AiWeTalk���ܿͷ����ֽ��Kʡ��

- AiWeTalk������S���F(tu��n)��(d��ng)����

- ���ґc�Rʏ��.���_��܇���ھ�

- ��I(y��)��ô��Ʒ���ƏV

- �ƌW(xu��)�҄�(chu��ng)��������Wi-Fi�����c(di��n)

- A5վ�L�W(w��ng)�y��AiWeTalk��������

- SEO��(y��u)��3Ҫ�c(di��n)

- SEO��(bi��o)�}����

- һЩ�W(w��ng)�j(lu��)�I�N�(sh��)�õ��ƏVС��

- ���á���̎һ�~�����þW(w��ng)�j(lu��)�ƏV